前段時間北京雞娃群爆出的高強度學習計劃讓“雞娃”話題瞬間出圈,所謂雞娃,不是小雞仔,而是指用打雞血的方式教育小孩。“雞”作為動詞,挪用了“雞血療法”的典故,生動地形容出這屆家長育兒的瘋狂程度。

雞娃的世界,自成一套話語體系。理解雞娃的第一步,是破譯這些只有資深雞媽、雞爸們才懂的暗號。

“家雞”,指的是父母自己在家中輔導孩子;“班雞”指的是父母給孩子報名各類學習班輔導班;“牛蛙”,指某一方面或多個方面非常優秀的孩子。

“牛娃”又能細分出小的類別,例如數學比較好的叫“奧牛”,能看英文原版著作的叫“英牛”,兩項兼具的叫“英奧混血牛”;“素雞”則指的是雞血級別的素質教育,例如鋼琴、圍棋、畫畫等,甚至還有馬術、擊劍、花樣滑冰、冰球等“貴族”課程。聽來簡直讓人啼笑皆非。不知道的還以為誤入生鮮市場。

這年頭,電視劇也不放過“雞娃大業”。電視劇《小別離》中蔣欣扮演的田雨嵐,就是一位典型的雞娃母親。為了讓兒子獲得更好的成績,她逼迫孩子放棄興趣愛好參加奧數班。

田雨嵐對兒子張口是成績下滑、閉口是我為你好,一套組合拳下來把孩子弄得暈頭轉向。同時她又很享受雞娃帶來的成功感,家庭聚會讓孩子表演背誦圓周率,并沾沾自喜。

在電視劇《陪你一起長大》的第一集里,“媽媽圈”就因為學區房炸了鍋,一紙公告貼出來,宣布該小區對口的公立小學因為學位供不應求,要分流一部分孩子到另一所新建小學去,所以不到6歲的孩子們,就開始了人生第一場“比拼”。

劉濤扮演的佛系媽媽、商場女強人蘇醒,自家孩子在幼兒園匯報表演時只會翻跟頭,對比穎兒飾演的林蕓蕓的女兒兩歲學英語、五歲學法語、課外班報了一大堆,這下蘇醒急了,再佛系下去公小名額肯定沒了,于是瘋狂給兒子尋找未來。

這些電視劇之所以讓觀眾欲罷不能,主要是因為太真實了,真實的展現了當代家庭的現實教育焦慮,在教育競爭愈加激烈的時代背景下,越來越多父母付出高昂的金錢與時間成本,陷入近乎狂熱的補習教育,用打雞血的方式養娃。

在雞娃最瘋狂的海淀黃莊,所有家長都削尖了腦袋,只為了孩子能擠進海淀區的六所公立中學。這六所中學分別是人大附中、清華附中、北大附中、101 中學、十一學校和首師大附中,也被俗稱為“海淀六小強”,它們承包了海淀區 90% 以上的高分段和清北名額,在人大附中,清北錄取率甚至可以超過 20% 。

然而,想走正常派位程序進入六小強,難度不亞于上清北。2020 年,人大附中面向海淀全區以登記入學的方式僅招收 80 人,同年,海淀區的小學畢業生約為 2.7 萬人。海淀六小強的故事并非個例,類似的事情正在中國的各大城市發生。在杭州,是“前八所”;在深圳,是“四大名校”;在上海,是“四校八大”;在南京,是“拉力瑯,芳銀金,南北游”……

把北京換成任何一座大城市,把六小強換成該城市的任意一所名中學、名小學,優質教育資源的稀缺都具有相似性,雞娃也成了許多家長不得不做的選擇。

隨著雞娃這個詞語的出圈,不少家長也意識到雞娃的本質就是雞父母,在這場全民補習考級的“軍備競賽”里,雞娃現象的本質是中國家庭的教育投入越來越高了。“雞娃必先自雞”不只是一句調侃,為了雞娃,這屆父母付出的努力并不比孩子少。

據2017 年中國教育財政家庭調查數據顯示,全國中小學階段每生每年家庭教育支出為 10374 元,占家庭總支出的 15.6%,隨著學段的升高,教育支出逐漸增加,高中階段的教育負擔率最高。

隨著教育的投入越來越多,雞娃家長們開始思考孩子的投資回報率。有許多爸媽開始為了避免機會成本浪費,考慮給孩子未來規劃教育金,“教育金”的搜索量節節攀升。

為什么要給孩子準備教育金?如果說養一個孩子,最花錢的是什么?首當其沖肯定是教育。

而且,現在的教育可不像以前。一方面,社會在不斷發展,對學歷、素質、技能的要求是一代高于一代;另一方面,學校教育只是一部分,學校之外的興趣班、才藝班、補習班也是大頭。

而無論是追求教育的深度還是廣度,這背后都是錢。教育支出是剛需:這筆賬你算過嗎?在不同渠道搜羅了一圈網友們曬出的孩子教育開銷后,把各個年齡階段孩子的教育支出大致做了一張表:

按表格粗粗一算,撫養一個孩子從幼兒園到大學,至少要30萬;而如果孩子要繼續深造,考研或者出國留學,還得有一筆錢。

規劃一筆教育金,這可能是在“教育投資”中獲得高ROI簡單有效的方式。對于現在自己還有著分期賬單的年輕寶爸寶媽們,很難控制住沖動性消費。

而教育費用又一直是剛性需求,在孩子需要的時候必須要到位,如果孩子要上大學、深造等等,動輒十萬——幾十萬,要用的時候一下子拿出來壓力會很大。但是如果讓你提前10年、20年積攢日常的小錢做準備,壓力肯定比一下子拿出來要小很多。

相比于為孩子進行其他投資方式,教育金足夠確定和安全,只要這幾年的投資額交完,設定的期限是孩子上大學、出國等重要節點領取,不管未來家庭情況如何,市場環境好不好,孩子念書的花銷起碼有個最基本的著落。而且每年“復利滾復利”,不用擔心后續市場低迷、利率下行,無須承擔市場的風險。

對于“雞娃家庭”來說,與其瘋狂把錢砸到或許看不見提升的少兒培訓項目上,不如想想如何為孩子的未來保駕護航,畢竟現在還沒砸在孩子身上但是想砸在孩子身上的錢,時間會帶給它回報。

雖然家長們有心給孩子買一筆教育金,在教育金的挑選上,家長們又陷入了迷茫時刻。普通人除了籠統的知道“交的越早收益越多”外,還真算不清到底應該怎么交、交幾年、領幾年、幾年后開始領,那么怎樣配置最適合家里不同年齡段的孩子?

這時,產品的因素就很重要了。相對于其他教育金產品,富德生命人壽的寶貝存錢罐有這4大優勢:

1)收益確定

在投保寶貝存錢罐時,孩子能夠領取的金額就已經在保險合同中白紙黑字的寫明了,說多少就是多少。

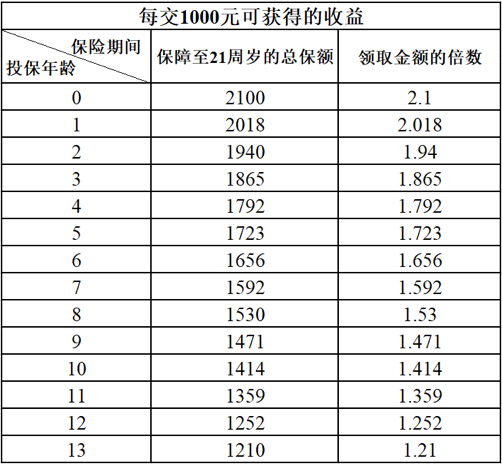

不論以后經濟形勢如何,保險公司都會按照合同約定進行兌付。根據投保年齡不同,每交1000元能獲得的收益如下:

可以看到,在孩子越小的時候開始投資,收益也會越高。在銀行理財打破剛兌的當下,盲目追求激進的理財方式并不可取。

相較之下,年金保險就顯得溫和許多,穩定的利率,讓它具備了確定性,也更加適合有明確目標的長期投資。

2)靈活儲蓄,隨時加保,最低一元可存,讓家長無壓力

寶貝存錢罐沒有設置固定的繳費期限,只要想給孩子存錢,就能隨時加保,最低只要1元起。大大降低了我們的投保門檻,從此給孩子存錢不再難!

和市面上傳統的教育金產品不同,不用家長們定時定點交費,它的交費方式非常的人性化。

# 第一種天天簽到。進入寶貝存錢罐APP或者“富德生命人壽在線”微信公眾號,每天打卡交費。

# 第二種每月定投。如果對簽到的方式不感冒,可試著設置定投。每月到了定投時間,寶貝存錢罐就會自動為孩子交費,金額也是你自己說了算。

# 第三種是生日定投。一個科普,年金險在每年生日前交費是比較劃算的,在孩子生日前幾天往寶貝存錢罐里加保,作為給孩子的生日禮物也是非常好的選擇。

這三種方式,每次加保的時間、加保的金額都是沒有強制的,可隨時隨地靈活交費。對于現在相對沒有那么多積蓄的年輕家庭來說,非常適合,輕輕松松就能給孩子做好未來規劃。

此外父母作為孩子第一任也是任期最久的老師,如果沒有養成堅持儲蓄的習慣,孩子也會較難形成儲蓄意識。所以,寶貝存錢罐還設置了“自由儲備”、“天天簽到”、“便捷定投”等功能,幫我們和孩子一同培養儲蓄意識與習慣。

通過一個儲蓄工具讓兩代人養成好習慣,壓力不大還能幫助完成教育金的規劃,簡直就是一箭雙雕的典范。

3)支持保單貸款

如果是短期急需用錢,也可以通過書面形式向保險公司提出申請保單貸款。只要在6個月內,財務問題有所緩解之后,把本息還清就可以了。通過保單貸款,既能解燃眉之急,也不影響籌備目標的達成。

4)目標拆解,可視性強

很多父母只知道要給孩存錢,并不清楚存多少錢才夠,也不知道該如何才能拆解成容易達成的小目標。

寶貝存錢罐為此專門設計了一個目標拆解的界面,根據你的最終目標細化到每天存多少錢,直觀明了的解決了這一大痛點。

只要輸入孩子日期和想將來領取的金額,就能測算出每天需要存入多少錢了。比如隔壁小花打算為剛出生的孩子大學教育費用儲備25萬元,那每個月存入2400元就能達到了。再拆解到每天,教育金儲蓄計劃就更容易實現了。

把長期目標拆解成為容易實現的小目標——既能幫助寶爸寶媽們減輕壓力,不用再每年定期大出血式的存上一筆錢;也能規避家庭財務因突發事件導致續費困難、影響未來計劃的情況。

正如荀子所說:“不積跬步無以至千里,不積小流無以成江河。”任何事情,都有從量變到質變的過程,只有數量達到一定程度,才能引起質變。

所以,著手“瘋狂雞娃”的新手爸媽們,去試試寶貝存錢罐吧,或許能讓心態平和一點,也能減少一點對孩子未來的焦慮。